2022

8/30

目次

SDGsは最近ではよく耳にし、取り組んでいる企業も多くいらっしゃいます。

しかし「ESG経営」はどうでしょうか?

SDGsへの取り組みを行っているのであればESG経営に結び付け、

今後環境ビジネスという点から選ばれる企業になる基盤を作った方がより長期的な成長が見込めます。

今回はESG経営についてまとめてみました!

SDGsとESGの違いとは

SDGs

SDGsとは、持続可能な開発目標として2015年の国連総会で採択され、

持続可能な世界を実現するために、共通の目標やターゲットを定めた2030年までの国際目標です。

いわば、会社等立場関係なく世界中のひとりひとりに課された目標です。

ESG

ESGは2006年に国連が「責任投資原則(PRI)」を提唱したことをきっかけに、注目された3つの要素になります。

機関投資家間で、ESGの観点が薄い企業はリスクを抱えた企業であり、

長期的な成長ができない企業だという認識が急速に広がってきています。

つまり、選ばれ投資され続ける企業になるには

環境、社会、企業統治に配慮した経営を続けることが重要となっていきます。

PRIとは

ESGという3点を投資基準に置いた「責任投資原則(PRI)」とは何かと言いますと、

正式名称をPrinciples for Responsible Investmentと言います。

2006年にコフィ-アナン第七代国連事務総長の提唱により、国連環境計画と金融イニシアティブ、

及び国連グローバル・コンパクトとのパートナーシップが打ち出した投資に対する原則のことです。

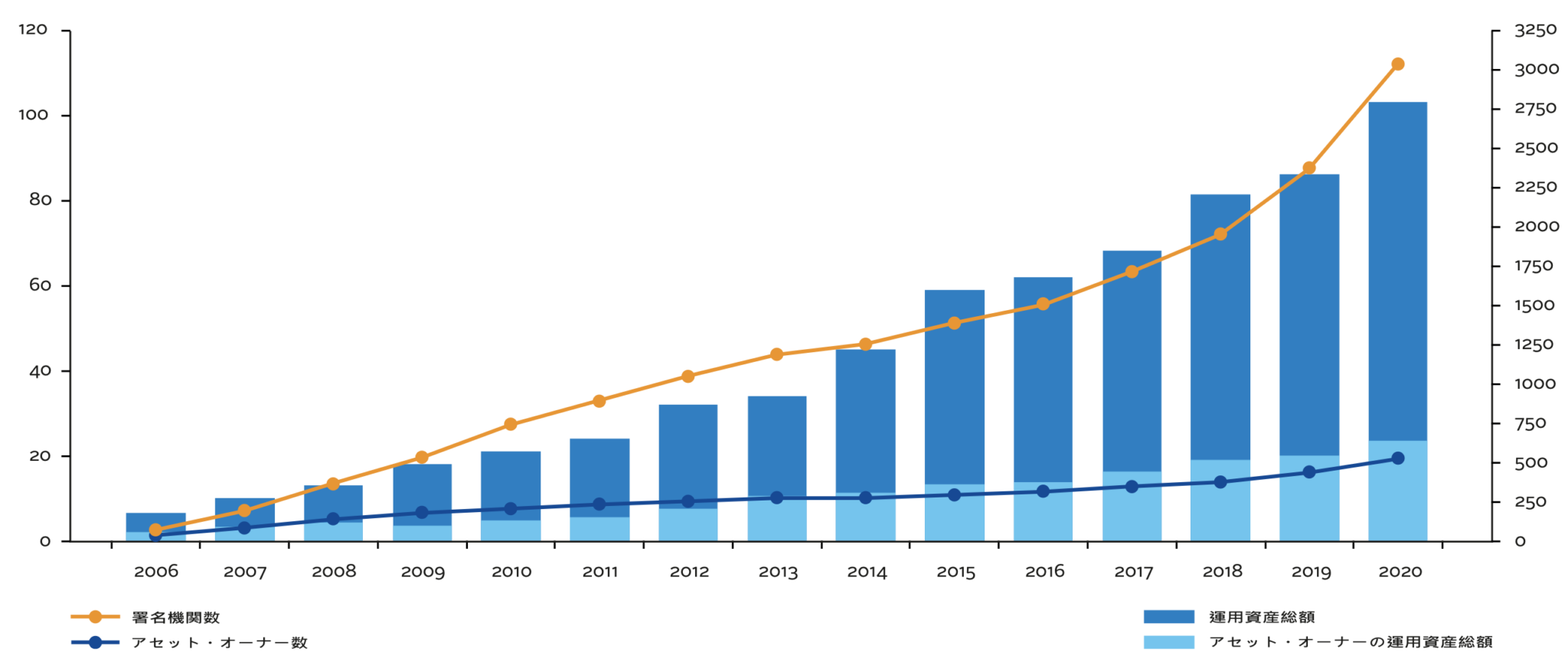

縦軸の左のメモリは、署名機関の運用資産総額を表しており、

単位は兆ドル(1兆ドル≒104兆円)です。縦軸の右のメモリは、署名機関数を表しています。

参照:PRI

PRIは2006年に発足して以来一貫した成長を続けています。

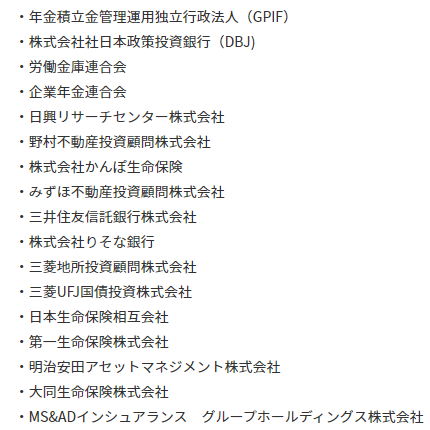

ではこのPRIに賛同している機関はどのくらいいるのでしょうか

PRI賛同機関例

日本では、2020年11月で、87の投資機関が賛同(署名)しています。

つまり、これから先、企業が銀行から融資を受け取ることのできる基準として

ESGの観点で評価されるのは必然的なことだと考えられます。

気候変動、異常気象、いつ何が起こるか分からない現代では、

企業はより適切なリスクマネジメント能力が求められます。

その基準がESGということになり、多くの投資機関がPRIに賛同しているという状況になっています。

ESG情報の開示方法(TCFD)

実際に気候変動等の問題に取り組んだとして、

どういった形でESG情報をアピールすればいいのでしょうか。

そこで、TCFDに沿った開示を行うことが求められています。

TCFDとは、気候関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosuresのことです。

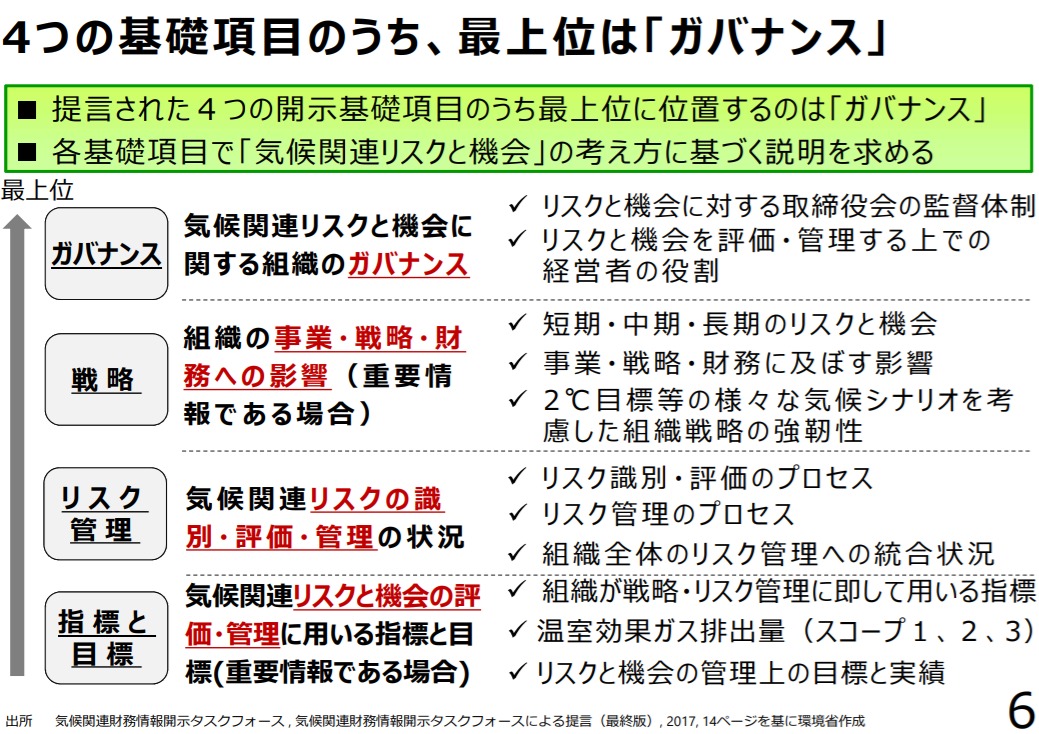

2017年6月に、この組織は

企業に対して、【ガバナンス】、【戦略】、【リスク管理】、【指標・目標】の4項目について、

自社への財務的影響のある気候関連情報を開示するよう勧める提言をまとめるという内容で

最終報告書を公表しました。

ESG経営について、何から始めればいいのか

弊社は環境という面でサポートできますので、

是非お問い合わせください!

最後に

再生可能エネルギー.comは株式会社サンエーが運営しております。

弊社は再生可能エネルギー事業の他、電気設備工事事業、次世代LED事業等、お客様の生活の質を向上できるよう多岐に渡って事業を展開しております。

「エネルギー問題の解決につながるような取り組みをビジネスの中で実現したい」そんな思いから「化石燃料の奪い合いのない社会」をつくるために社員全員で最善のご提案をさせていただきます。

脱炭素経営に興味のある方はこちらをダウンロードください