目次

今回は以前アップしましたスコープ3やGHGプロトコルも関係する『PCAFスタンダード』をわかりやすく解説致します。

PCAFスタンダードとは

PCAF(Partnership for Carbon Accounting Financials)とは、2015年にオランダで発足した、国際的な金融機関のパートナーシップであり、投融資に係るスコープ3の排出の計測・評価に向けた⽅法論やデータセットの整備を⾏っています。

日本ではゆうちょ銀行、東京海上日動火災保険、三菱UFJフィナンシャルグループなど大手金融機関から九州フィナンシャルグループといった地方銀行も加盟しています。

PCAFスタンダードとは、2020年11月にPCAFが作成した「金融業界のためのグローバル温室効果ガス計測・報告スタンダード」のことです。

PCAFスタンダードは、金融機関が投融資先のスコープ3の排出量の計測・報告をする際に活用します。

スコープ3スタンダードとの違い

PCAFスタンダードとGHGプロトコルのスコープ3スタンダードの違いは大きく2つあります。

1つ目はPCAFスタンダードは「6つの資産クラス」を報告対象としたものであること。

スコープ3スタンダードのうち「カテゴリ15の」投融資では、一部の資産クラスの報告は必須ですが、資金使途を特定しない企業の投融資先のGHG排出量の算出と報告は任意となっています。

必須項目はエクイティ投資、デット投資(資金使途特定)、プロジェクトファイナンスの3つで、任意項目はデット投資(資金使途非特定)、金融サービスの2つあります。

一方でPCAFスタンダードは、金融機関の貸借対照表に記載された資産を6つの資産クラスに分類し、投融資スコープ3排出量の算出と報告を求めています。

6つの資産クラスは以下です。

- 上場株式・社債

- ビジネスローン・非上場株式

- プロジェクトファイナンス

- 商業不動産

- 住宅ローン(モーゲージ)

- 自動車ローン

この6つの資産クラスについて、それぞれ報告を求めています。

2つめは資金調達の際のGHG排出量を計算するための計算式の違い

PCAFスタンダードでは、GHG排出量の算出方法を取りまとめるなど、スコープ3スタンダードよりも具体化されています。

以下が、資金調達の際の、GHG排出量を算定する計算式となります。

Financed emissions:投融資にかかる排出量

Outstanding amount:投融資残高

Total equity:エクイティ

debt:デット

Company emissions:企業の排出量

投融資先が排出量を報告していない場合でも、推定排出量を用いることで上記の計算式を用いることができます。

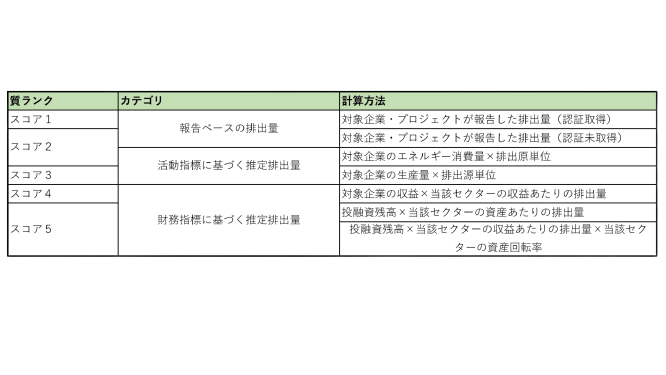

PCAFでは、

①報告ベースの排出量

②活動指標に基づく推定排出量

③財務指標に基づく推定排出量

の3つにカテゴリ分けを行い、

さらにその計測手法によって、下表のようにデータの品質を定義しています。

PCAFに加入するメリット

加入するメリットは2つ。

1つめは、社会的責任です。

地球温暖化の加速が国際問題となっている今、自社の温室効果ガス(CO2)排出量の算定・報告に取り組むことは義務と化しています。

特に、2015年のCOP26にて採択されたパリ協定では、気候変動枠組条約に加盟するすべての国(197カ国)が温室効果ガス排出削減の削減をルールとしました。そのため地球上のほぼすべての国がこのパリ協定をもとに排出削減に勤しんでいます。

2つめは、透明性の確保です。

リーマンショック以降、金融機関のステークホルダーは、自身・自社の資金の使い方、すなわち投資・融資がどのようにおこなわれているのか、といった情報の開示を求めることが多くなりました。

GHGプロトコルが世界に浸透し、製造業や運輸業などの業界のみならず金融機関もGHGプロトコルの「Scope」という考え方を活用し、算定・報告をする機関が増えています。

PCAFに加入している日本企業

- MS&ADインシュアランスグループホールディングス

- かんぽ生命保険

- 住友生命保険

- SOMPOホールディングス

- 大和証券グループ本社

- 東京海上日動火災保険

- ニッセイアセットマネジメント

- 野村アセットマネジメント

- みずほフィナンシャルグループ

- 三菱UFJフィナンシャルグループ

- 三井住友トラスト・ホールディングス

- 三井住友フィナンシャルグループ

- ゆうちょ銀行

PCAFスタンダードが与える影響

金融機関を主体とした、GHG排出量の算出と報告が、世界的に活発化しています。

現在は大手金融機関を中心にPCAFスタンダードの拡大が進んでいます.

しかし九州フィナンシャルグループのように、地方銀行でもPCAFスタンダードの適用が広がっていくことでしょう。

その場合、中小企業であったとしても、金融機関から排出量の算出や報告が求められます。

必然的に、金融機関から投融資を受けるためには、将来的に温室効果ガスの削減に取り組む必要がでてくると考えられます。

昨今話題になっているESG経営が必須となっていくでしょう。

温室効果ガスの削減には、再生可能エネルギーである太陽光発電システムや省エネ設備の導入が効果的です。皆様も検討してみてはいかがでしょうか。

最後に

再生可能エネルギー.comは株式会社サンエーが運営しております。

弊社は再生可能エネルギー事業の他、電気設備工事事業、次世代LED事業等、

お客様の生活の質を向上できるよう多岐に渡って事業を展開しております。

「エネルギー問題の解決につながるような取り組みをビジネスの中で実現したい」そんな思いから

「化石燃料の奪い合いのない社会」をつくるために社員全員で最善のご提案をさせていただきます。

脱炭素経営に興味のある方はこちらをダウンロードください。