2022

2/21

目次

今回は「炭素税」について解説いたします。

炭素税のしくみ

炭素税とは、簡単にいうと、電気・燃料など温室効果ガスの排出に対して、その量に比例した課税を行う制度です。

企業が生産活動を通して温室効果ガスを排出すると、気候変動という外部不経済をもたらします。

炭素税は外部不経済を内部化することで、生産曲線を左に移動させて生産量=排出量を抑制し、外部不経済をとりのぞくという仕組みです。

炭素税のメリット

炭素税は、温室効果ガス削減量が明確に決まるものではなく、価格水準を決める制度のため、産業界にとっては予測可能性がつくことが大きなメリットです。

また炭素税の税収をつかって温暖化対策の財源として活用すれば、更に排出量を削減し得るという財源効果も期待できます。

炭素税のデメリット

炭素税によって、産業の国際競争力の低下が懸念されています。

特に製造業の国際競争力に負の影響がでないように配慮する必要があります。

地球温暖化対策税とは?

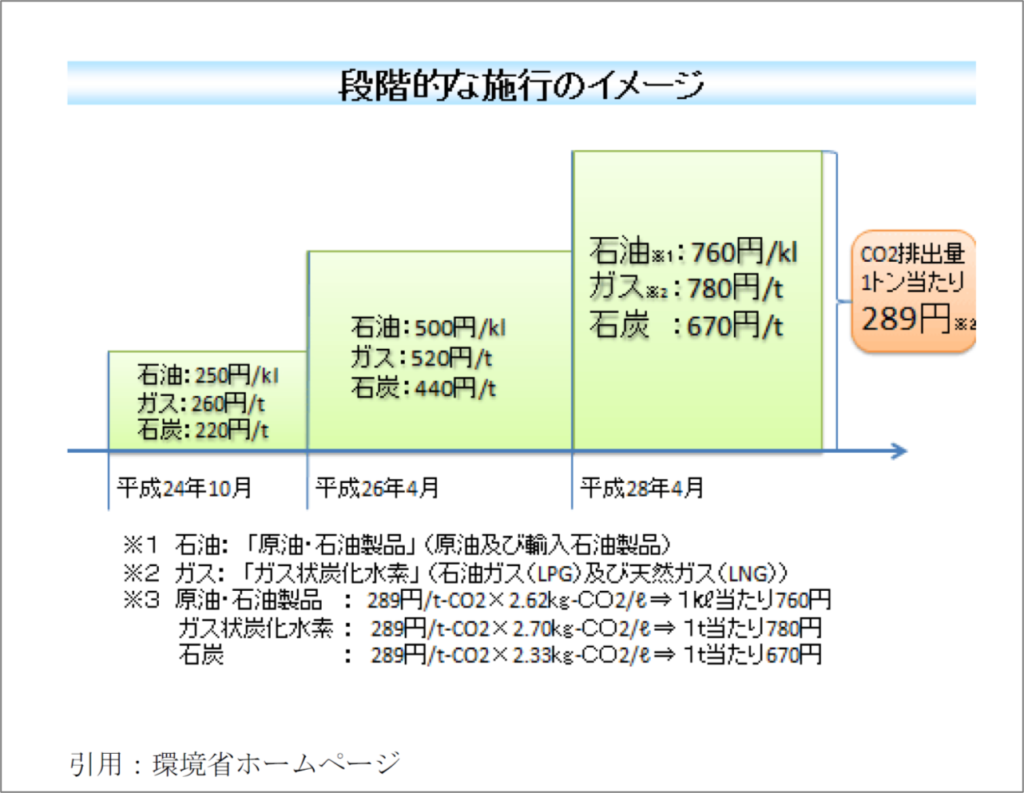

日本においては、平成24年10月1日から「地球温暖化対策のための税」という炭素税が施行されています。

地球温暖化対策税は、石油・天然ガス・石炭といったすべての化石燃料の利用に対し、環境負荷に応じて広く薄く公平に負担を求めるものであり、具体的には、化石燃料ごとのCO2排出原単位を用いて、それぞれの税負担がCO2排出量1トン当たり289円に等しくなるよう税率を設定しています。

地球温暖化対策税は、石油石炭税に上記の税率を上乗せする形で課税されます。

石油石炭税は、原油及び輸入石油製品、ガス状炭化水素、石炭等に対して課されるため、石炭石油由来のエネルギーの消費者が負担しています。

2019年地球温暖化対策税の税収は、2,400億円程度であり、用途は、省エネ対策、再エネ普及、化石燃料のクリーン化等のエネ起CO2排出抑制等などです。

今後の方向性

環境省は、2050年カーボンニュートラル・成長戦略に最大限資するような税収のしくみを模索中です。

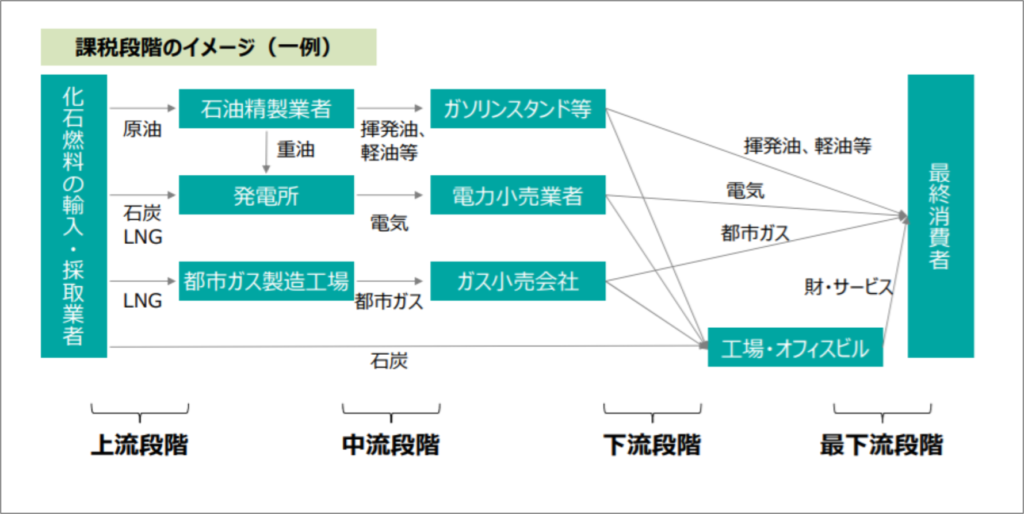

仮に、炭素税が導入された場合、課税段階として、上流課税・中流課税・下流課税・最下流課税が上げられます。

①上流課税:化石燃料の採取時点、輸入時点で課税

②中流課税:化石燃料製品や電気の製造所からの出荷時点での課税

③下流課税:化石燃料製品・電気の需要家(工場・オフィス)への供給時点

④最下流課税:最終製品(財・サービス)が消費者に供給される時点での課税

日本ではすでに

上流:石油石炭税が

中流:揮発油税・地方揮発油税、軽油引取税、石油ガス税、電源開発促進税

下流:航空機燃料税

が存在しています。

今後仮に下流課税の炭素税が増加した場合、工場やオフィスの脱炭素化を行うことが節税につながります。

早期に対応しましょう!

脱炭素の対応方法は以下資料よりご確認ください!

脱炭素経営に興味のある方はこちらをダウンロードください

最後に

再生可能エネルギー.comは株式会社サンエーが運営しております。

弊社は再生可能エネルギー事業の他、電気設備工事事業、住宅事業、IoT住宅設備事業、次世代LED事業等、お客様の生活の質を向上できるよう多岐に渡って事業を展開しております。

「エネルギー問題の解決につながるような取り組みをビジネスの中で実現したい」そんな思いから「化石燃料の奪い合いのない社会」をつくるために社員全員で最善のご提案をさせていただきます。