2021

11/01

目次

「自家消費型太陽光発電」では、下記2種類の優遇税制が活用でき、節税を行うことが出来ます。「中小企業経営強化税制」と「中小企業投資促進税制」の二つです。

自家消費型太陽光発電の導入で使える優遇税制

中小企業経営強化税制

中小企業経営強化税制とは、中小事業者の設備投資による企業力の強化や生産性向上を後押しする制度です。中小企業者が、認定を受けた経営力向上計画に基づいて新たな設備を取得し、指定された事業にそれを利用すると、即時償却、または取得価額の10%(または7%)の税額控除が受けられる税制です。

期限:令和5年3月31日

内容:100%の即時償却または10%の税額控除(※資本金3,000万円以上1億円以下の法人は7%税額控除)

対象設備:①生産性向上設備(A類型)

⇒生産性が旧モデル比年平均1%以上改善する設備

②収益力強化設備(B類型)

⇒投資収益率が年平均5%以上の投資計画に係る設備

中小企業投資促進税制

「中小企業投資促進税制」とは、中小企業の設備投資を後押しするために設けられた制度です。中小企業者などが、新品の機械などを取得して事業に利用した場合に、その取得価額の7%相当額(法人税額の20%が限度)が、法人税額から直接差し引くか、取得価額の30%の特別償却の適用を受けることができます。

期限:令和5年3月31日

内容:30%特別償却または7%税額控除

(※資本金3,000万円超の法人は税額控除なし)

対象設備:・160万円以上の機械装置

・120万円以上の測定工具、検査工具

・70万円以上の一定のソフトウェア

・一定の貨物自動車 3.5トン以上

・内航海事業に利用される船舶

3つの節税方法

上記の優遇税制の活用の際には「即時償却」「特別償却」「税額控除」のいずれかを選択することになります。

ここからはそれぞれの節税方法について解説いたします。

即時償却

即時償却とは、設備投資を行った初年度に、取得価格を100%経費として計上できる償却方法です。

通常であれば減価償却費として、耐用年数に応じた償却額を毎年経費として計上しますが、即時償却であれば、その事業年度に全額経費(特別損失など)に計上することが出来ます。

即時償却のメリットはその事業年度に大きな利益が出る場合に、節税効果を高めることができること、高額な設備投資であれば、その事業年度に法人税を支払いしなくても良いということがあります。

一方でデメリットとしては、単年度のみの節税対策となるので、翌年度以降に大きな利益が出た場合に、当該取得設備の償却が出来ないということがあります。

特別償却

特別償却とは、設備を導入する際に、通常の減価償却費に加えて30%の償却ができる税制優遇です。

例えば、2,000万円の太陽光発電を設置した場合、耐用年数(17年)で減価償却することを考えると、毎年約118万円ずつ経費計上できますが、これに加え、2,000万円の30%(600万円)が経費として加算することが出来ます。

メリットは即時償却に比べると効果は薄くなりますが、設備投資を行った事業年度に税金を抑えることが出来るということ、また特別償却は「1年間の繰越」が可能であり、設備投資を行った事業年度に遠く別償却を行うと赤字が出てしまう場合に特別償却を翌年に持ち越しすることがあげられます。

デメリットとしては、上記の1年間の繰越をする際に申告処理が複雑となり、税理士への個別相談が必要となるということです。

税額控除

税額控除とは、減価償却として経費計上は行いますが、税額(課税対象額×税率)から、取得価格の10%(又は7%)分を差し引くことができるという特徴があります。

なお、差し引ける金額(控除額)は、その事業年度の法人税額の20%相当額を超える場合には、控除可能額は20%相当額が対象となりますので、注意が必要です。

メリットは通常の減価償却とは別に、法人税額を抑えられることです。

デメリットは控除可能な税額が法人税の20%までであることです。

太陽光発電の導入による節税効果

では最後に自家消費型太陽光発電を導入することで、どのくらい節税ができるのかをご紹介いたします。

即時償却の場合

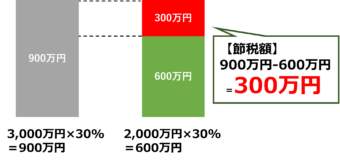

税前利益3,000万円の企業が1,000万円の太陽光発電を購入した場合を例に考えてみましょう。(実効税率を30%とする)

100%即時償却ができますので、その年に1,000万円の損金計上が可能となります。

太陽光発電を導入しなかった場合は3,000万円の30%となりますので、支払う金額は900万円となります。

太陽光発電を導入すると1,000万円を差し引いた2,000万円の30%となりますので、支払う金額は600万円となり、

900万円-600万円の300万円が節税額となります。

特別償却の場合

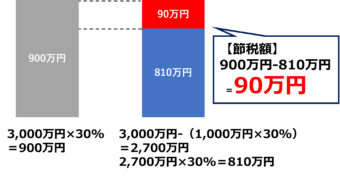

次に30%の特別償却を選択した場合を考えてみます。条件は先ほどと同様に1,000万円の太陽光発電を導入した場合です。

中小企業投資促進税制を活用すると30%の特別償却が可能となりますので、1,000万円の30%の300万円を計上することができます。

太陽光発電を導入しない場合は900万円を支払うこととなりますので、その場合と比較すると90万円の節税が可能となります。

税額控除の場合

中小企業経営強化税制を活用すると10%の税額控除が可能となります。

ただ、上限は当該事業年度の法人税額の20%までですので、注意が必要です。

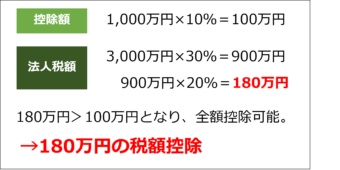

税引前利益3,000万円の企業が1,000万円の太陽光発電設備を購入し、10%税額控除を使用した場合(実効税率30%とする)を考えます。

10%ですので、1,000万円の10%の100万円分が控除額となります。

例えば、2,000万円の太陽光発電設備を導入した場合は、200万円が控除額となりますが、

法人税額の20%は180万円となるため、この場合は180万円が控除額となります。

このように太陽光発電を導入することで節税が可能となります。

太陽光発電は電気代削減効果や脱炭素の取り組みのとしてもメリットがありますので、ぜひ導入を検討してみてはいかがでしょうか?